Por décadas, os americanos foram encorajados a economizar diligentemente para seus anos dourados através dos planos 401(k): nada mais são do que contas correntes especiais com um tratamento tributário específico para previdência privada. Durante anos os americanos acreditaram que estavam construindo um futuro seguro.

A Grande Mudança da Aposentadoria: De Pensões para 401(k)s

Não muito tempo atrás, a promessa de uma aposentadoria segura era uma pedra angular do sonho americano. Os trabalhadores podiam confiar em planos de pensão de benefício definido, que garantiam um fluxo constante de renda vitalícia. Mas no final dos anos 1970 e início dos anos 1980, ocorreu uma mudança. As empresas começaram a substituir as pensões por planos 401(k) e a responsabilidade pela segurança da aposentadoria foi transferida do empregador para o indivíduo.

No sistema norteamericano temos também a Seguridade Social, porém obviamente ela não é suficiente para garantir uma vida aposentada segura para além do básico

Como Robert Hiltonsmith, analista de políticas da Demos (organização civil), explicou em uma entrevista, que essa mudança significou que o futuro dos trabalhadores se tornou sujeito aos caprichos do mercado de ações:

"Há algumas gerações, quando os americanos mais velhos se aposentavam, podiam contar com planos de pensão para sustentá-los. Então, no final dos anos 1970 e início dos anos 1980, muitas empresas mudaram seus planos de aposentadoria para contas 401(k). A segurança das economias de aposentadoria dos trabalhadores de repente se tornou sujeita às vicissitudes do mercado de ações."

Essa transição não foi apenas uma mudança nos veículos de investimento; foi uma alteração fundamental do contrato social entre empregadores e funcionários. Os riscos de quedas do mercado, erros de investimento e o efeito corrosivo das taxas agora recaíam diretamente sobre os ombros dos trabalhadores individuais, muitos dos quais careciam da expertise financeira para navegar nesta nova paisagem complexa.

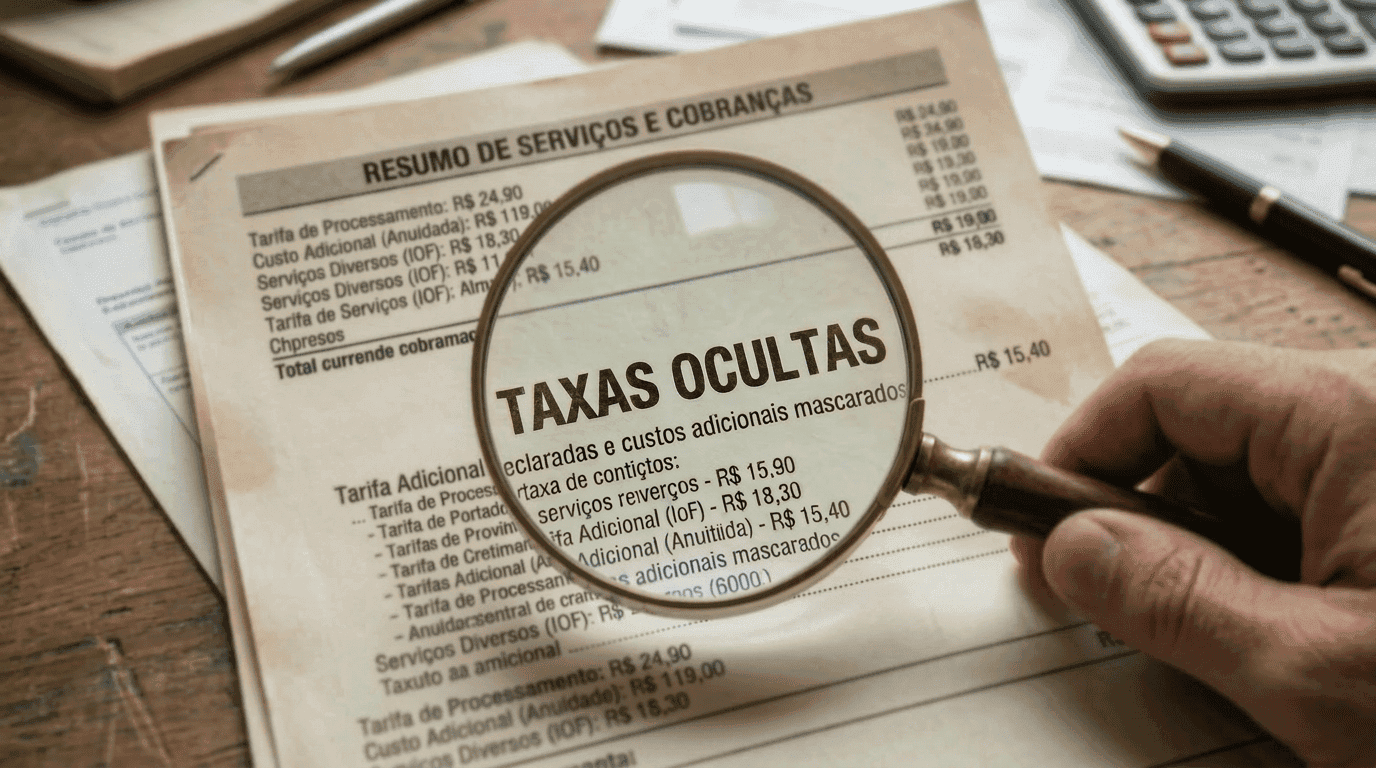

As Taxas Ocultas: Um Assassino Silencioso dos Sonhos de Aposentadoria

A parte mais insidiosa do sistema 401(k) é a prevalência de taxas ocultas. Estas não são divulgadas transparentemente nos extratos, tornando quase impossível para a pessoa comum saber quanto está pagando. Como o relatório da Demos, "The Retirement Savings Drain" (O Dreno das Economias de Aposentadoria), revela impressionantes 65% dos portadores de contas 401(k) não tinham ideia de que estavam pagando taxas e 83% careciam de conhecimento básico sobre elas.

Essas taxas não são insignificantes. O Departamento do Trabalho dos EUA calculou que uma mera diferença de 1% em taxas e despesas pode reduzir o saldo de uma conta de aposentadoria em impressionantes 28% ao longo de um período de 35 anos. Para a família americana média, isso pode se traduzir em quase $155.000 em economias perdidas ao longo da vida.

As taxas

O relatório da Demos identifica quatro categorias principais de taxas que estão drenando as contas de aposentadoria:

| Categoria de Taxa | Descrição |

|---|---|

| Taxas Administrativas | São os custos de execução do plano, incluindo manutenção de registros, contabilidade e serviços jurídicos. |

| Taxas de Marketing | Essas taxas cobrem os custos de publicidade e promoção do plano 401(k) para empregadores e funcionários. |

| Taxas de Gestão de Ativos | Também conhecidas como taxas de investimento ou índices de despesas, são os custos de gestão dos fundos mútuos dentro do plano. |

| Taxas de Negociação | São os custos incorridos quando o fundo mútuo compra e vende ações e títulos. Fundos gerenciados ativamente têm custos de negociação muito mais altos que fundos de índice gerenciados passivamente. |

Essas taxas são frequentemente agrupadas e enterradas em documentos legais complexos, tornando-as difíceis de decifrar até mesmo para o poupador mais diligente. O resultado é um sistema onde Wall Street lucra abundantemente às custas da segurança da aposentadoria da Main Street.

O Custo Humano: Idosos Que Não Podem Se Aposentar

O impacto devastador das taxas ocultas do 401(k) não é apenas uma questão de números; é uma tragédia humana que está se desenrolando em todo o país. Milhões de idosos estão descobrindo que suas economias de aposentadoria são inadequadas, forçando-os a trabalhar por mais tempo ou enfrentar um futuro de insegurança financeira. Uma notícia da CBS News no YouTube destacou que milhões de idosos americanos acima de 65 anos ainda estão trabalhando porque suas economias de aposentadoria não são suficientes.

Lembra da crise de 2008? Isso afetou milhões de americanos, especialmente aqueles que dependiam de rendimentos de investimentos para sustentar suas vidas. A queda afetou a todos e fez com que muita gente passasse dificuldade e outros a trabalhar mais. Lembre-se que essas pessoas não tinham o tempo para esperar a bolsa "se recuperar".

Esta crise de aposentadoria não é resultado de irresponsabilidade individual; é uma falha sistêmica. Como um relatório da CNBC revelou, aproximadamente 70% dos trabalhadores americanos que ainda não se aposentaram consideraram adiar sua data de aposentadoria. E uma pesquisa da Bankrate descobriu que 57% dos trabalhadores americanos se sentem atrasados em suas economias de aposentadoria, com 35% se sentindo significativamente atrasados.

Cenário Jurídico Atual

A indústria financeira possa não estar se envolvendo em fraude criminal direta, a natureza enganosa dessas taxas levou a um aumento em litígios e escrutínio regulatório.

Nos últimos anos, houve um aumento significativo em ações coletivas contra provedores de planos 401(k) e empregadores por taxas excessivas. Esse modelo de demanda aumentou 35% em 2024, atingindo um "ritmo quase recorde". Essas ações alegam que taxas irracionalmente altas e ao realizar investimentos improcentes ofendem o pacto de confiança e violam regulamentos previdenciários;

Alguns especialistas legais chegaram ao ponto de rotular essas cobranças ocultas como "taxas lixo", similares às taxas de serviço na venda de ingressos que fornecem pouco ou nenhum valor ao consumidor. Um artigo acadêmico chega a destacar a dificuldade de compreensão destas taxas até mesmo para os magistradso.

Brasil: A Previdência Privada e a Concentração Bancária

O sistema de previdência privada no Brasil, embora ofereça opções como o PGBL e o VGBL, é marcado por uma forte concentração bancária e por taxas de administração que também não apresentam uma clareza, em geral nos temos a Taxa de Administração como principal balizador do sistema.

Porém, pela grande composição bancária e divisão do patrimônio em múltiplos fundos, não se sabe qual é a real dimensão dos custos, pois cada um destes fundos possuem uma taxa própria administrativa, acaba sendo um emaranhado de taxas administrativas que é quase que impossível decifrar.

- Taxa de Administração: A mais comum, incide sobre o patrimônio total e remunera a gestão do fundo. A média cobrada pelos grandes bancos é de 1,3% ao ano.

- Taxa de Carregamento: Cobrada sobre as contribuições, tem se tornado menos comum;

- Taxa de Performance: Cobrada sobre o rendimento que excede um benchmark, é mais comum em fundos de maior risco.

A Disparidade entre Previdência Aberta e Fechada

A grande crítica ao sistema brasileiro reside na enorme diferença de custos e rentabilidade entre a previdência aberta (oferecida pelos bancos) e a fechada (fundos de pensão). Um relatório do Sindicato dos Bancários de São Paulo revelou que:

- A taxa de administração dos bancos é quase 5 vezes maior que a dos fundos de pensão (1,3% contra 0,27%).

- A rentabilidade dos fundos de pensão é 57% superior à dos planos bancários.

- Em 30 anos, os bancos podem absorver até um terço da poupança do cliente em taxas.

Isso demonstra que, para a maioria dos brasileiros que recorrem aos grandes bancos, a previdência privada funciona mais como um produto de investimento caro do que como uma solução eficiente para a aposentadoria. A alta lucratividade para os bancos se contrapõe a um benefício reduzido para o cliente.

Escândalos no Brasil

Nem tudo são flores nos fundos privados, por trás da aparente vantagem de custos e rentabilidade dos fundos de pensão, esconde-se uma crise de gestão, governança e corrupção que resultou em rombos bilionários, afetando milhares de trabalhadores de empresas estatais. Casos emblemáticos como os da Postalis (Correios) e do Plano Petros (Petrobras) expõem uma realidade de perdas massivas, má alocação de recursos e ingerência política, transformando o sonho da aposentadoria em um pesadelo para seus beneficiários.

Postalis: Um Rombo de R$ 12 Bilhões

O fundo de pensão dos funcionários dos Correios, Postalis, acumula um rombo de R$ 12 bilhões, resultado de uma série de investimentos fracassados e má gestão que se arrastam desde 2009. A situação tornou-se tão crítica que, em 2023, a associação representante dos funcionários ingressou com uma ação na Justiça para responsabilizar os agentes públicos envolvidos, incluindo os Correios e a Previc (Superintendência Nacional de Previdência Complementar) [1].

As perdas do Postalis estão ligadas a investimentos de alto risco e baixa liquidez, incluindo títulos da dívida da Venezuela e da Argentina, além de envolvimento em esquemas de corrupção investigados por operações como a Lava Jato e a Greenfield. O resultado é que mais de 90 mil participantes do fundo enfrentam um futuro incerto, com a perspectiva de arcar com os prejuízos de uma gestão desastrosa.

Petros: O Custo da Corrupção na Petrobras

O fundo de pensão dos funcionários da Petrobras, Petros, registrou um déficit que varia entre R$ 17 e R$ 24 bilhões, conforme dados de 2017. Para cobrir o rombo, foi instituído um plano de equacionamento que impôs contribuições extras tanto à Petrobras quanto a seus funcionários e aposentados [2].

Grande parte das perdas da Petros está associada a investimentos em projetos ligados ao esquema de corrupção da Petrobras, sendo o caso da Sete Brasil o mais emblemático. A empresa, criada para fornecer navios-sonda para a exploração do pré-sal, recebeu aportes bilionários de fundos de pensão, incluindo R$ 1,38 bilhão da Petros, mas acabou se revelando um "duto de escoamento de propinas", segundo delatores da Operação Lava Jato [3].

Um Problema Sistêmico: Funcef, Previ e a CPI dos Fundos de Pensão

A crise não se restringe à Postalis e à Petros. Outros grandes fundos de pensão de estatais, como a Funcef (Caixa Econômica Federal) e a Previ (Banco do Brasil), também enfrentaram perdas bilionárias, evidenciando um padrão de má gestão e ingerência política que se tornou sistêmico.

Uma Comissão Parlamentar de Inquérito (CPI) instalada em 2015 investigou as perdas nos quatro maiores fundos de pensão de estatais (Postalis, Petros, Funcef e Previ) entre 2003 e 2015. O relatório final apontou um prejuízo de R$ 6,6 bilhões em investimentos fraudulentos e má gestão, além de uma desvalorização de ativos na ordem de R$ 113 bilhões entre 2011 e 2015 [3].

Recentemente, em 2025, a Previ voltou ao centro das atenções com a revelação de um novo rombo de R$ 14 bilhões, registrado entre janeiro e novembro de 2024. Desta vez, a causa principal foi a alta concentração de investimentos em renda variável, uma estratégia considerada inadequada para um fundo com a maioria de seus beneficiários já em fase de recebimento de aposentadoria [4]. O caso levou o Tribunal de Contas da União (TCU) a abrir uma auditoria para investigar a gestão do fundo.

| Fundo | Empresa | Rombo Principal | Período | Causa Principal |

|---|---|---|---|---|

| Postalis | Correios | R$ 12 bilhões | 2009-2023 | Investimentos fraudulentos e má gestão |

| Petros | Petrobras | R$ 17-24 bilhões | 2014-2017 | Investimentos em empresas ligadas à corrupção |

| Funcef | Caixa | R$ 18,1 bilhões* | 2011-2015 | Má gestão e investimentos fraudulentos |

| Previ | Banco do Brasil | R$ 14 bilhões | 2024 | Alta concentração em renda variável |

*Valor abaixo da meta mínima de rentabilidade

As Causas Estruturais da Crise

A análise dos escândalos revela um conjunto de causas estruturais que se repetem nos diferentes fundos:

"A maioria dos responsáveis pelos déficits das fundações públicas tem em comum a origem no ativismo sindical. Nos últimos 12 anos, os principais gestores dos fundos de Petrobras, Banco do Brasil, Caixa e Correios saíram das fileiras do Sindicato dos Bancários de São Paulo." - Revista Veja [5]

- Ingerência Política e Gestão Sindical: A nomeação de dirigentes ligados a sindicatos e partidos políticos, muitas vezes sem a qualificação técnica necessária, resultou em decisões de investimento alinhadas a interesses governamentais ou partidários, em detrimento da segurança e rentabilidade dos fundos.

- Investimentos de Alto Risco: Os fundos foram utilizados para financiar projetos de interesse político, como a Sete Brasil, e para investir em ativos de altíssimo risco, como títulos de dívidas de países em crise, sem a devida análise de risco-retorno.

- Falhas de Governança e Fiscalização: Os mecanismos de controle interno e a fiscalização por parte de órgãos reguladores, como a Previc, mostraram-se insuficientes para impedir as fraudes e a má gestão.

Conclusão: Um Chamado por Transparência e Reforma

A evidência é clara: o sistema 401(k) está repleto de taxas ocultas que estão sistematicamente drenando as economias de aposentadoria de milhões de americanos. Embora a palavra "farsa" possa ser debatível do ponto de vista legal, a natureza enganosa dessas taxas, os conflitos de interesse que criam e o impacto devastador que têm sobre famílias comuns certamente fazem um caso convincente. A crise da aposentadoria não é um problema futuro; está aqui agora e está afetando as vidas de idosos que trabalharam suas vidas inteiras com a expectativa de uma aposentadoria segura.

É hora de uma reforma fundamental do sistema 401(k). Precisamos de maior transparência, taxas mais baixas e proteções fiduciárias mais fortes para os trabalhadores. O futuro da segurança da aposentadoria para milhões de americanos depende disso.

Já se deparou com taxas “invisíveis” tirando dinheiro do seu bolso sem você perceber? Me conta nos comentários quando descobriu!

Referências

-

For many American seniors, their retirement savings are not enough - YouTube

-

Working longer may not fix your retirement, economists say - CNBC

-

Forgotten 401(k) fees cost workers thousands in retirement savings - CNBC

-

401(k) Excessive Fee Litigation Spiked to 'Near Record Pace' in '24 - PlanAdviser

-

Courts Don't Understand Junk Fees Eroding 401(k)s--But Plaintiffs Must - SSRN

-

401(k) Retirement Plans: Many Participants Do Not Understand Fee Information - GAO

-

Funcionários dos Correios vão à Justiça contra rombo de R$ 12 bilhões no Postalis - Gazeta do Povo

-

Petros: rombo bilionário será pago pelos funcionários da Petrobras - Gazeta do Povo

-

Fundos de pensão: os prejuízos por aplicações na era PT - Gazeta do Povo

-

Após 10 anos, Previ repete "filme" de rombo e suspeita em fundo de pensão - CNN Brasil

-

O PT pintou e bordou nos fundos de pensão de estatais, e o rombo passa de R$ 44 bilhões - Veja